クレジットカードの不正利用被害が555億円と過去最高を記録する中、決済事業者が個別に戦う時代は終わりを迎えようとしている。TISとセカンドサイトアナリティカが開始した新サービスは、複数企業が不正検知のAI学習データを共有し、業界全体で巧妙化する犯罪に立ち向かう画期的な仕組みだ。

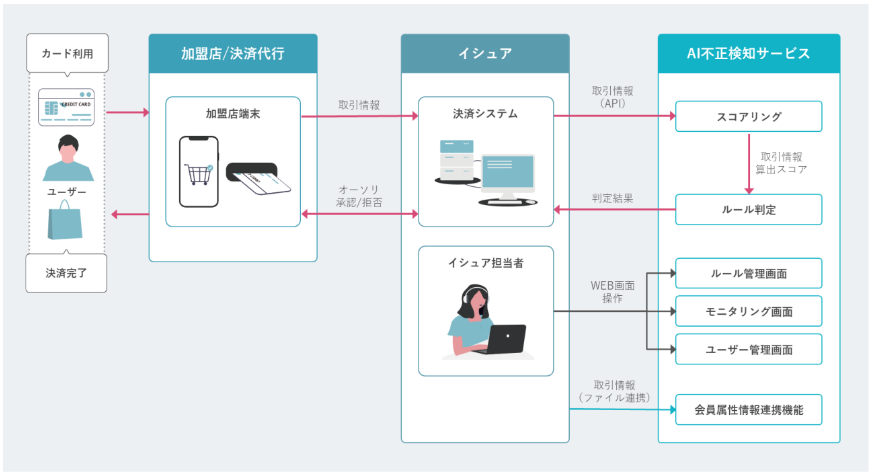

TIS株式会社とセカンドサイトアナリティカ株式会社は2026年1月28日、「AI不正検知サービス」の提供を開始したと発表した。このサービスはカード決済時の不正検知ルール設定やスコアリング、リアルタイム照会を可能にするマルチテナント型サービスである。

一般社団法人日本クレジット協会によると、2024年のクレジットカード不正利用被害額は555億円に達している。セカンドサイトアナリティカのAIルールエンジンを基盤とし、TISがカード決済不正検知に関する業務ノウハウや運用要件を整理・定義した。要件定義から運用開始まで最短8ヶ月での導入が可能である。両社は2027年度までに4社への導入を目指し、2026年4月には大手プリペイド決済事業者への導入が決定している。

From: ![]() TISとセカンドサイトアナリティカ、カード決済の不正利用を防ぐ「AI不正検知サービス」を提供開始

TISとセカンドサイトアナリティカ、カード決済の不正利用を防ぐ「AI不正検知サービス」を提供開始

【編集部解説】

日本クレジット協会の統計によれば、2024年のクレジットカード不正利用被害額は555億円と過去最高を記録しました。特に注目すべきは、その9割以上(513.5億円)が「番号盗用」によるものという点です。これは、フィッシングサイトやダークウェブでの情報売買、さらには生成AIを悪用した巧妙な手口により、カード番号そのものが盗まれて不正利用されるケースが急増していることを意味します。

ここで理解しておきたいのが「イシュア」という言葉です。イシュアとはカード発行会社のことで、私たちが銀行やクレジットカード会社から受け取るカードを発行している事業者を指します。今回のサービスは、このイシュア向けに提供されるものです。

従来、不正検知システムは大きく二つに分かれていました。一つは国際ブランドが提供する標準的なシステム。もう一つは、決済事業者が個別に構築・運用するハイエンドなシステムです。前者は巧妙化する不正手口への対応が難しく、後者は導入・運用コストが高騰するという課題を抱えていました。今回のサービスは、この二つの間を埋める「第三の選択肢」として位置づけられます。

最も注目すべきは「マルチテナント型」という仕組みです。これは、複数のカード発行会社(イシュア)が同じシステムを共同利用する形態で、各社でAIが学習した不正パターンのデータを共有できます。つまり、A社で発生した新しい不正手口をAIが学習すれば、その知見がB社やC社の不正検知にも即座に活かされるのです。これは、個社単独では対応しきれない巧妙化・多様化する不正手口に対して、業界全体で立ち向かう仕組みと言えます。

技術面では、従来のルールベース(「〇〇の条件に合致したら警告」という人間が設定したルール)に加えて、AIによるスコアリング機能を標準搭載している点が重要です。AIは取引ごとにリスクをスコア化し、スコアに応じて柔軟に対応できます。ルールで捉えきれない微妙な異常パターンもAIが検知できるため、検知精度の向上が期待されます。

また、導入期間が最短8ヶ月という点も見逃せません。ハイエンドシステムの個別構築には通常1年以上かかることを考えると、これは大きなアドバンテージです。不正被害は待ってくれませんから、迅速な導入が可能なことは実務上極めて重要です。

一方で、潜在的な課題も考慮する必要があります。マルチテナント型では複数企業がデータを共有するため、データガバナンスやプライバシー保護の観点から、どのような情報をどこまで共有するのか、慎重な設計が求められます。また、AIの判断を過信せず、最終的な取引承認の判断には人間の経験と知見を組み合わせることも重要でしょう。

今後、2027年度までに4社への導入を目指すとのことですが、この数字が増えれば増えるほど、共有される学習データが増え、システム全体の検知精度が向上します。業界全体での採用が進めば、日本のキャッシュレス決済の安全性向上に大きく貢献する可能性を秘めたサービスと言えるでしょう。

【用語解説】

イシュア

カード発行会社のこと。銀行やクレジットカード会社など、消費者に対してクレジットカードやデビットカードを発行する事業者を指す。不正利用が発生した場合、その損失を負担する主体となることが多い。

番号盗用

クレジットカードの物理的な盗難や偽造を伴わず、カード番号、有効期限、セキュリティコードなどの情報のみを不正に入手し、本人になりすまして決済を行う手口。フィッシングサイトやダークウェブでの情報売買などにより情報が盗まれる。2024年の不正利用被害の9割以上を占める。

マルチテナント型

複数の企業(テナント)が同一のシステムやサービスを共同利用する形態。各企業のデータは論理的に分離されながらも、AIの学習データなどを共有することで、業界全体での不正検知精度の向上が期待できる。

スコアリング

AIが個々の取引を分析し、不正利用のリスクを数値(スコア)として算出する機能。スコアが高いほど不正の可能性が高いと判断され、取引制限や追加認証などの対応が行われる。

クレジットマスターアタック

クレジットカード番号の規則性を悪用し、プログラムで自動生成した有効なカード番号を大量に推測し、不正に入手する攻撃手法。ECサイトの決済ページで有効性を確認する手口が一般的。

フィードバック機能

不正検知システムが判定した結果を後から検証し、その正否をAIモデルに反映させる機能。これにより、AIが継続的に学習し、検知精度が向上していく。

【参考リンク】

TIS株式会社(外部)

金融・産業・公共など多様な業種向けにITソリューションを提供する企業

セカンドサイトアナリティカ株式会社(外部)

AI・データ分析を専門とし、金融・決済系の不正検知モデル構築に強み

一般社団法人日本クレジット協会(外部)

クレジット業界団体。不正利用被害額の統計調査を定期的に実施・公表

AI不正検知サービス(TIS)(外部)

AIスコアリングとルール機能でリアルタイムに不正取引を検知するサービス

【参考記事】

【2025年4月11日】クレジットカード不正利用被害の状況について(外部)

経済産業省資料。2024年の不正利用被害額555億円、番号盗用が9割超

2024年のクレジットカード不正利用被害額は前年比2.6%増の555億円に(外部)

日本クレジット協会発表の詳細データ。番号盗用被害額513.5億円

クレジットカード不正利用、過去最悪555億円 番号盗用止まらず(外部)

日経新聞報道。警察庁が偽サイト判別に生成AI活用へ

TIS、金融領域のAI/データ分析に強みを持つセカンドサイトと資本・業務提携(外部)

2020年の協業開始。今回のサービスはこの提携関係の延長線上にある

【編集部後記】

皆さんは、普段使っているクレジットカードが、見えないところでAIに守られているかもしれないと考えたことはありますか。年間555億円もの不正被害が発生する中、私たち消費者が安心して決済できる裏側には、こうした技術の進化があります。

一方で、複数の企業がデータを共有して不正に立ち向かう仕組みは、セキュリティ向上と引き換えに新たな課題も生むかもしれません。皆さんは、利便性と安全性、そしてプライバシーのバランスについて、どのようにお考えでしょうか。ぜひSNSで、ご自身の体験や考えをお聞かせください。