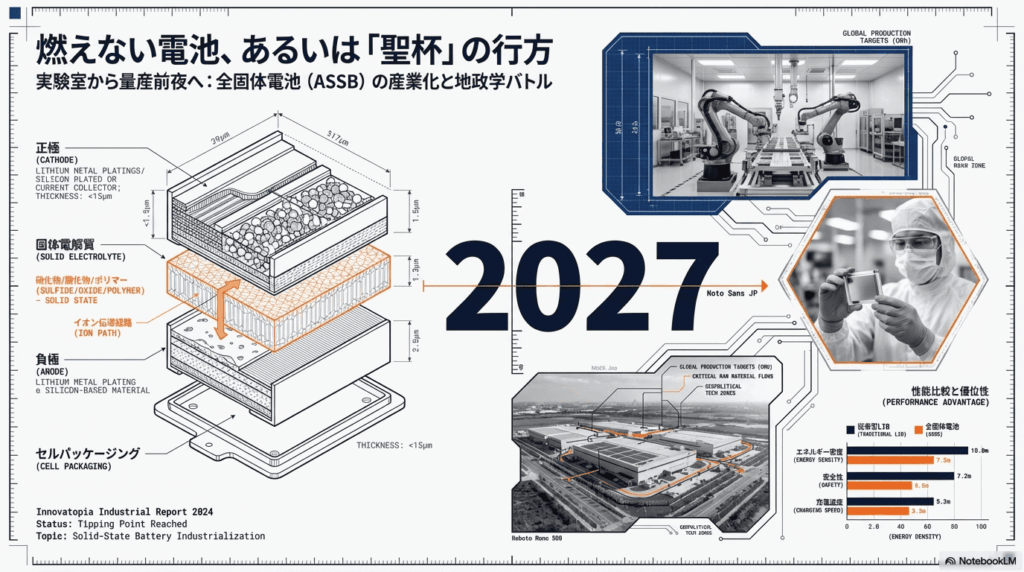

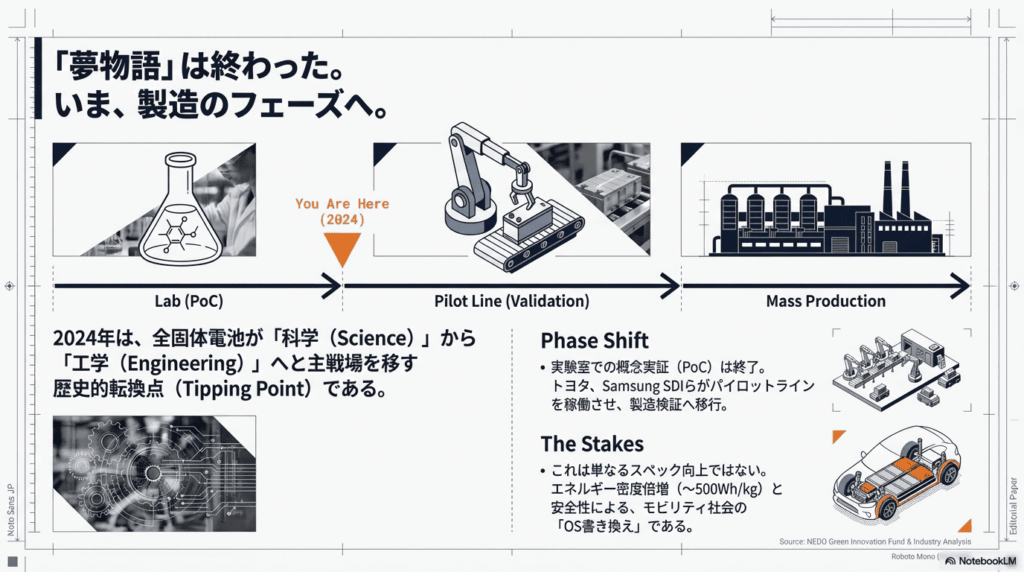

なぜ「今」が全固体電池の歴史的転換点なのか

エネルギー・ストレージのパラダイムは今、決定的な転換期を迎えている。既存のリチウムイオン電池(LIB)が抱える物理的・化学的限界を打破する「ゲームチェンジャー」、全固体電池(ASSB: All-Solid-State Battery)が、いよいよ商用化の門口に立った。液体電解質を固体へと置き換えるこの技術は、安全性の抜本的向上、エネルギー密度の倍増、そして超高速充電という、EV(電気自動車)社会の「聖杯」そのものである。

現在、全固体電池は「実験室での概念実証(PoC)」という長い揺籃期を抜け、初期量産を見据えた「パイロットラインでの製造検証」へと移行する歴史的なTipping Point(臨界点)にある 。これは単なる技術的な進歩ではない。世界のエネルギー覇権、そして次世代モビリティの産業構造を再定義する「国力」を賭けた戦いの幕開けである。しかし、この理想的なテクノロジーが社会に実装されるまでには、技術の「理想」と量産の「現実」が激しく衝突する、極めて険しい道のりが待ち受けている。

産業化を阻む「3つの壁」の深層

全固体電池の商用化を論じる際、技術的な成功とビジネスとしての成立を混同してはならない。産業化の成否を握るのは、以下の3つの「壁」を、いかに経済合理性を持って突破できるかにある。

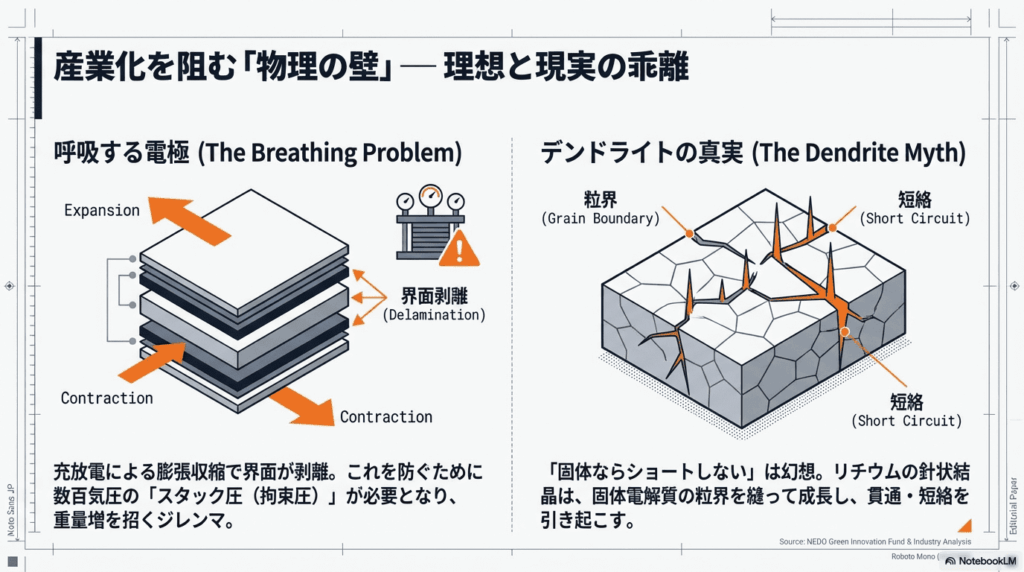

物理の壁:界面抵抗とデンドライトのジレンマ

全固体電池の最大の特長である「固体化」は、同時に極めて難解な物理的課題を突きつける。

- 界面抵抗と「呼吸」: 液体とは異なり、固体同士(電極と電解質)の接触面を原子レベルで密着させ続けることは困難だ。特に充放電時に電極材料が膨張・収縮(呼吸)することで界面が剥離し、イオン伝導が遮断される 。

- スタック圧(拘束圧)の代償: 界面剥離を防ぐには、外部から数百気圧という超高圧をかけ続ける必要がある。しかし、この圧力を維持する強固な筐体はバッテリーパックの重量増を招き、全固体電池の「高エネルギー密度」という最大の利点を相殺してしまうという致命的なトレードオフを抱えている 。

- デンドライトの真実: かつて全固体電池は「リチウムの針状結晶(デンドライト)が貫通しない」と喧伝されたが、これは幻想に過ぎない。実際には固体電解質の粒界(グレインバウンダリー/結晶の継ぎ目)や微細な欠陥を縫って結晶が成長し、短絡(ショート)を引き起こすことが判明しており、当初の「不浸透性」という神話は修正を余儀なくされている 。

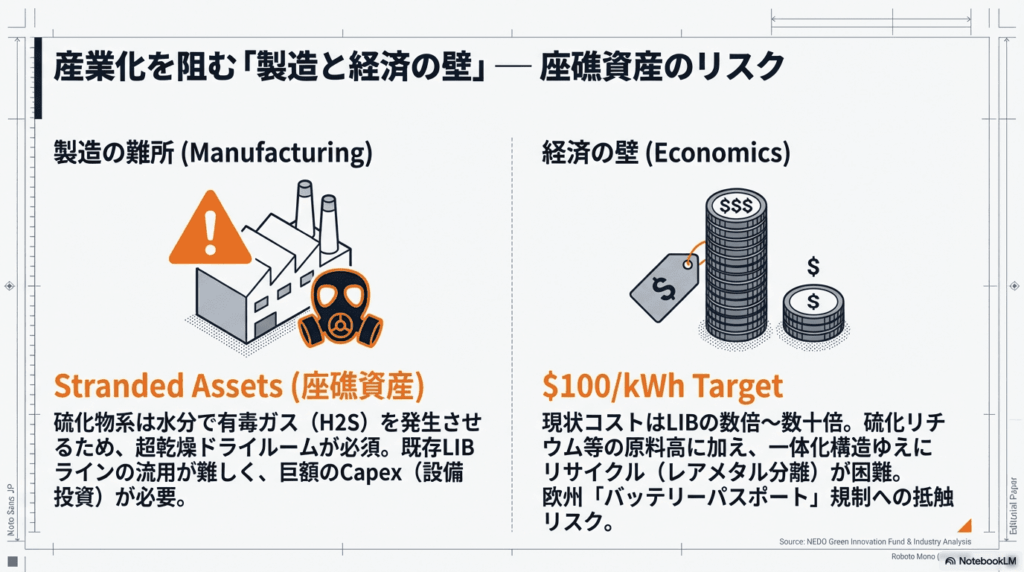

製造の壁:プロセス革新と設備投資の相克

量産における最大の課題は、既存のLIB製造ラインとの互換性の低さ、すなわち膨大なCapex(設備投資)負担である。

- 硫化物系は水分と反応して有害な硫化水素を発生させるため、超低湿度のドライルーム環境が必須となる。酸化物系にいたっては1,000℃以上の高温焼結プロセスを要する [1]。これらは既存のLIB設備を「座礁資産(Stranded Assets)」化させ、莫大な新規投資リスクを企業に強いることになる。

経済・社会の壁:コスト構造と循環型経済の欠如

- コストの乖離: 現在のコストはLIBの数倍から数十倍。主因は高価な硫化リチウム等の原料価格にある。EV普及の臨界点とされる「100ドル/kWh以下」の達成には、未踏のサプライチェーン構築が必要だ 。

- 規制リスクとしてのリサイクル: 材料が強固に一体化しているため、希少金属の分離・回収はLIB以上に困難である。これは将来的な廃棄フェーズにおいて、欧州の「バッテリーパスポート」に代表される環境規制やサーキュラーエコノミー(循環型経済)の要件を満たせないという、重大なレギュラトリー・リスクを孕んでいる 。

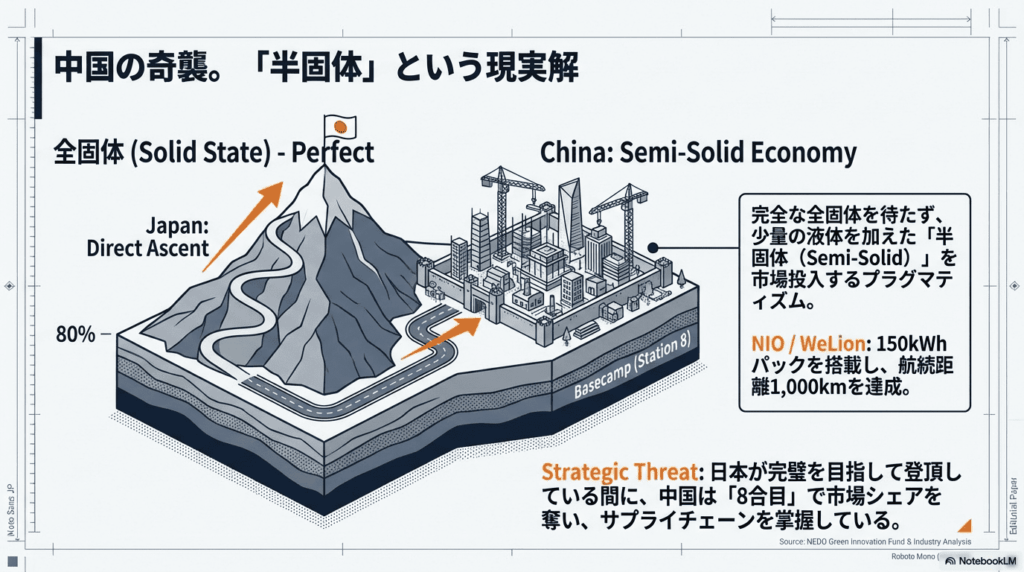

これらの障壁を前に、市場は今、完全な固体化への移行を待たず、現実的な「妥協点」としての技術へ舵を切り始めている。

“The Bridge”:市場を繋ぐ「半固体」と三つ巴の技術トレンド

完全な全固体への「架け橋」として、少量の液体電解質やゲルを含む「半固体電池(Semi-Solid)」が台頭している。中国勢(NIOやWeLion等)はこの戦略的妥協を武器に、既に「航続距離1,000km」という具体的なユーザー価値を先行して提示し、市場の主導権を握りつつある 。

現在、開発の主流は以下の3方式に集約される。

| 方式 | イオン伝導率 | 製造難易度 | ターゲット用途 | 主要プレイヤー |

|---|---|---|---|---|

| 硫化物系 | 極めて高い | 高(硫化水素対策) | 大型EV、商用車 | トヨタ、出光興産、Samsung SDI |

| 酸化物系 | 低〜中 | 中(高温焼結) | 小型デバイス、医療 | TDK、ProLogium |

| ポリマー系 | 低(要加温) | 低(加工性が高い) | 特定環境の定置用 | Blue Solutions |

これに加え、負極に黒鉛を使わずリチウム金属を析出させる「アノードフリー」技術の進展が、エネルギー密度の飛躍的向上を左右する鍵となっている 。

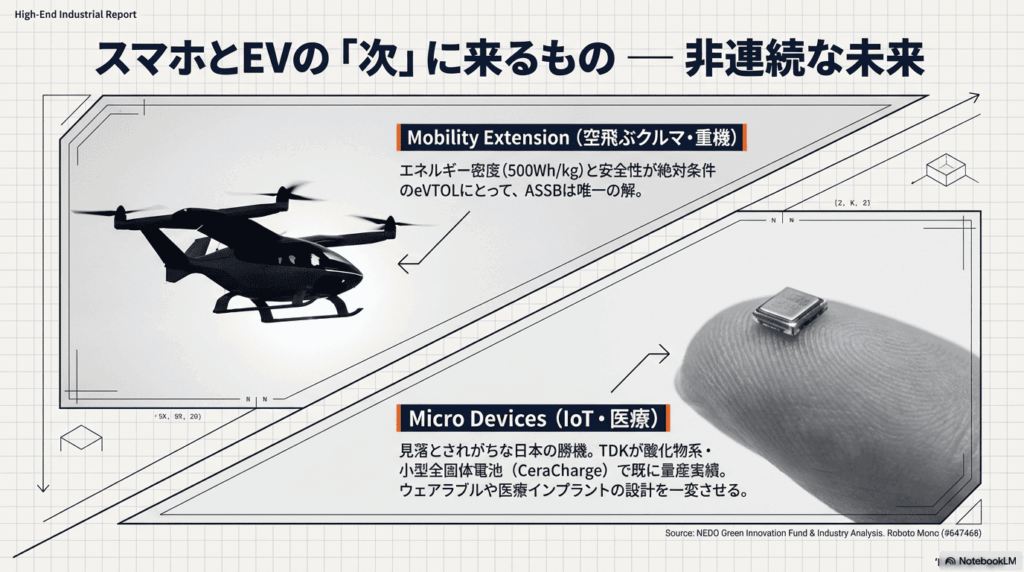

スマートフォンの次に来る「非連続な未来」

全固体電池は既存製品の改良ではなく、新たな市場の「創造主」となる。

- モビリティの拡張: 「高出力・安全・軽量」の価値は、ハイエンドEVのみならず、安全性が絶対条件のeVTOL(空飛ぶクルマ)や、過酷な振動に晒される建設機械・鉱山重機の電動化を可能にする 。

- マイクロ・デバイスの変革: ここで注目すべきは、TDKが酸化物系小型電池において既に量産・販売実績を確立しているという事実だ 。これは基板に直接ハンダ付けできる「SMD(表面実装)対応」を可能にし、IoTセンサや医療用インプラント(ペースメーカー等)の設計に非連続な進化をもたらしている。

これらの用途展開は、もはや一企業の商戦を超え、国家の経済安全保障に直結する電池戦争へと発展している。

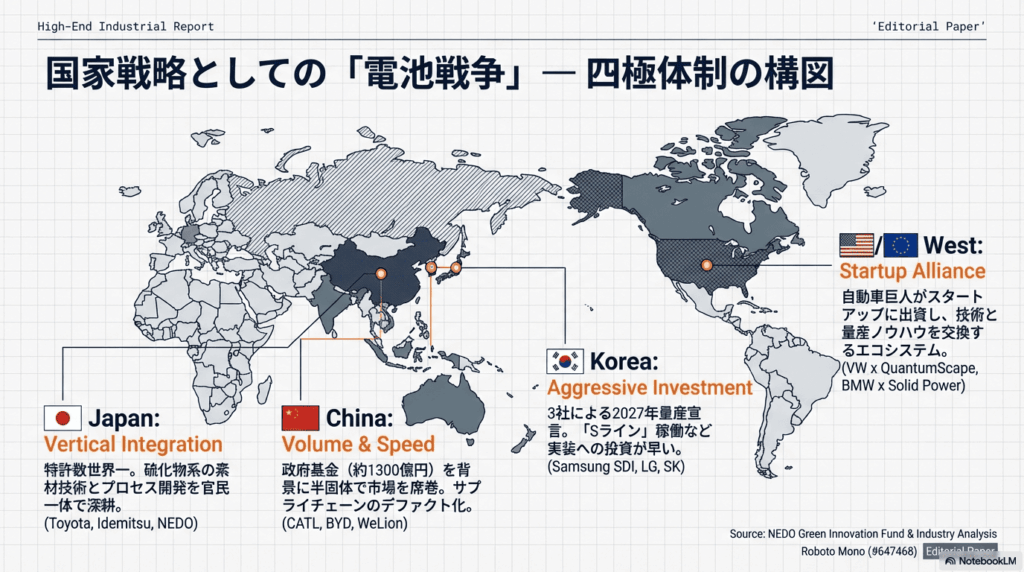

国家戦略としての「電池戦争」の構図

次世代電池の主導権争いは、4つの異なる戦略モデルによる「四極体制」となっている。

- 日本:「垂直統合による技術深耕」 特許数世界一のトヨタと出光興産の連携に象徴される。NEDOの支援を軸とした、官民一体の「すり合わせ技術」による強固な垂直統合モデルが特徴だ 。

- 中国:「量とスピードの圧倒」 政府主導の約60億元(約1300億円)規模の基金を背景に、「半固体」による早期市場掌握を狙う 。サプライチェーン全体の垂直統合により、デファクトスタンダードを狙う戦略だ。

- 韓国:「財閥系3社の集中投資」 LG、Samsung、SKの3社が2027〜2028年の商用化ラッシュを掲げ、野心的な投資を継続している 。

- 米欧:「スタートアップ×自動車巨人のリスクシェアリング」 QuantumScape等のベンチャーが破壊的イノベーションを担い、VWやBMWが資本と量産ノウハウを提供する「リスク分担型」モデル。自前主義の日本とは対照的な構図である。

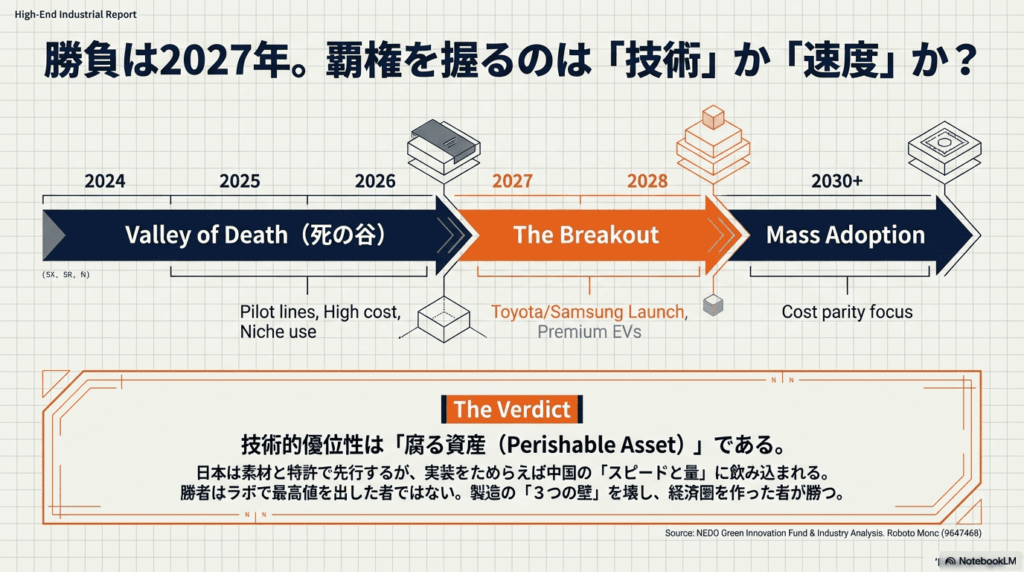

2025-2027年の「勝負所」をどう見極めるか

2025年から2027年にかけて、全固体電池はパイロットラインから初期量産へ移行する「最初の勝負所」を迎える。

日本企業の持つ技術的優位性は、決して永続的な権利ではない。 むしろ、実装を後回しにする完璧主義が仇となり、技術リードが「腐敗する資産(Perishable Asset)」となるリスクを孕んでいる 。最大の脅威は、不完全な技術(半固体)であっても市場へ投入し、実戦データと資金を回収しながら進化を続ける中国勢の「社会実装スピード」である。

最終的な勝者は、ラボで最高性能を記録した者ではない。製造の難所を突破して量産体制を確立し、リサイクルまで含めたコストダウンを制した者だけが、次世代のエネルギー覇権をその手に収めることになる。

【参考リンク】

がもたらす「アンテザード・ソサエティ」の衝撃.png)

NEDO(国立研究開発法人新エネルギー・産業技術総合開発機構) (外部)

記事中で触れられた日本の国家戦略「グリーンイノベーション基金事業」の推進母体。「次世代蓄電池・次世代モーターの開発」プロジェクトとして、全固体電池のサプライチェーン構築を支援しています。

トヨタ自動車 (外部)

世界最多の特許保有数を誇る日本の筆頭プレイヤー。出光興産との協業による量産化プロセス開発や、自社EVへの搭載ロードマップを発表しています。

出光興産 (外部)

硫化物系全固体電池の肝となる「固体電解質」の製造で世界をリード。石油精製で培った硫黄化合物のハンドリング技術を転用し、トヨタ等とサプライチェーンを構築しています。

TDK (外部)

記事内で「酸化物系小型電池の実績」として言及された企業。世界初の充放電可能なSMD(表面実装)対応オールセラミック全固体電池「CeraCharge」を既に製品化しています。

【編集部後記】

硫化物系全固体電池は、高いイオン伝導率を示す固体電解質が多く、有望な選択肢として注目されています。一方で、水分との反応性が高く、条件によっては性能劣化や硫化水素(H₂S)の発生につながり得る点が、実用化に向けた課題として指摘されています。そのため製造工程では、低露点の乾燥環境や不活性雰囲気を求める場面が生じやすく、工程設計によっては設備・運用の負担が増える可能性があります。また、廃棄・リサイクルの段階でも、材料特性を踏まえた安全管理や取り扱い手順の整備が重要になります。次世代電池の開発競争においては、性能の追求だけでなく、製造から廃棄までを含むライフサイクル全体で環境負荷をどう抑えるかが、今後ますます重要な評価軸になっていくはずです。