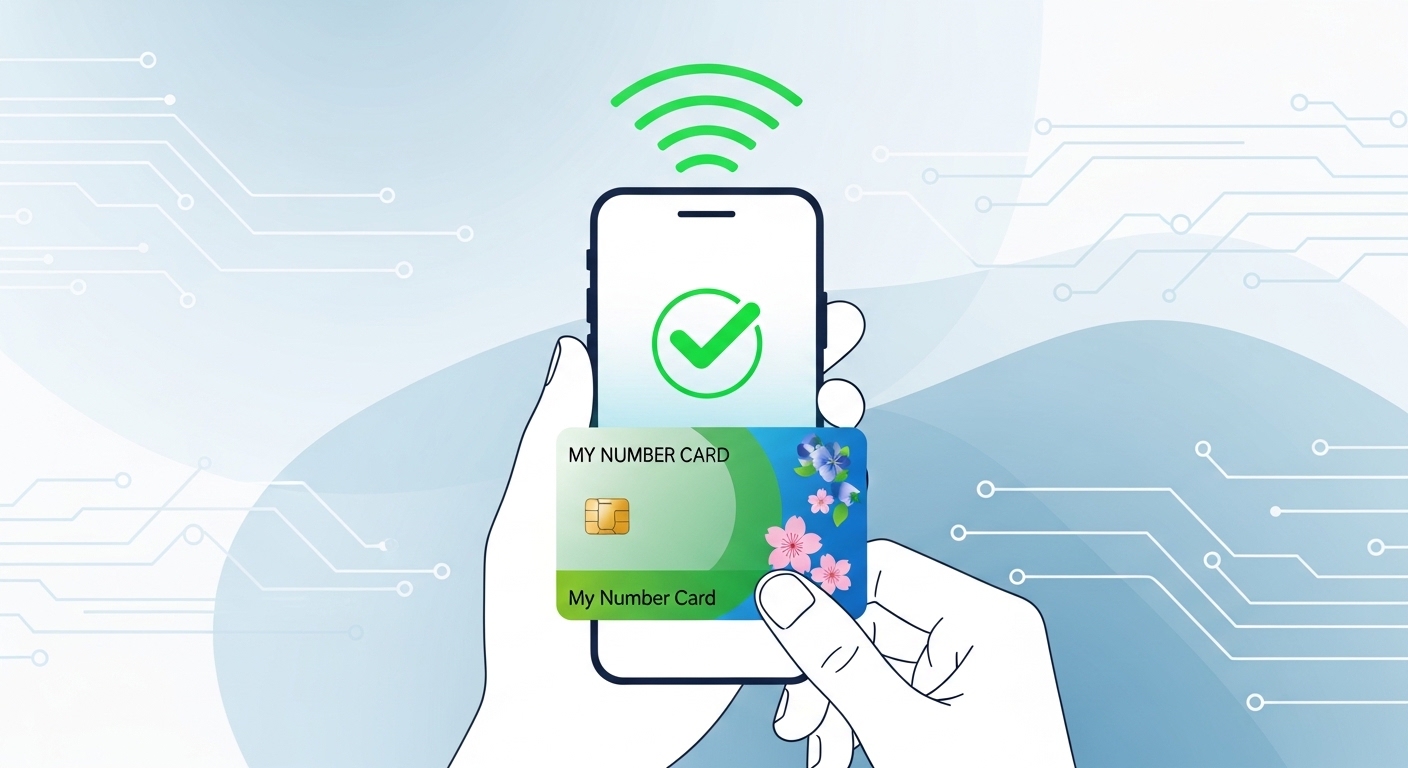

Visa(NYSE: V)は2026年5月11日、発行銀行向けの本人確認技術「Tap to Confirm」および「Tap to Activate」を、フィンテック企業 Keyno、ならびに Fidelity Bank (Bahamas) Limited と協業で世界初展開すると発表した。発信地はマイアミである。

利用者は銀行アプリ内で物理 Visa カードをモバイル端末にタップすることで、本人確認や新規カードのアクティベーションを行える。基盤技術にはEMV暗号技術、Visa独自の Chip Authenticate サービス、Visa Transaction Exchange(VTEX)API、ならびに年間1,500億件超の取引を処理する VisaNet が用いられる。

今回のパイロットでは、Fidelity の「FIDSECURE」モバイルアプリ上で機能が提供される。Visa中南米・カリブ地域デジタルソリューション部門責任者のマイク・ロメロ氏、Keyno CEO のロバート・J・スタインマン氏がコメントを寄せた。Visa は2026年中のグローバル展開を計画している。

【編集部解説】

なぜ今、Visaがバハマの小さな銀行と組んで本人確認の世界初展開を発表したのでしょうか。背景には、SMSワンタイムパスワード(OTP)がSIMスワップやSMS傍受などの脆弱性を抱え、NISTをはじめとする標準化機関や各国規制当局の間で、高信頼用途における利用見直しが世界的に進んでいる流れがあります。

複数の業界報道では、UAE中央銀行は2025年6月、金融機関に対してSMSおよびメールによるOTP廃止期限を伝えており、より強固な認証手段への移行圧力が強まっていると報じられています。フィリピン中央銀行も同じ時期に拘束力のある制限を発表し、米NISTは2017年以降、SMS OTPを高信頼度が要求される用途では「制限付き(restricted)」と分類しています。

その動きを後押しする数字は深刻です。英国の不正報告ではSIMスワップ被害が2023年から2024年にかけて約1,055%急増し、米FTCの報告では、2024年のテキスト詐欺による損失は4億7,000万ドル(約738億円、2026年5月時点で1ドル=約157円換算)と、2020年比で約5倍に膨らんでいます。SMSは、もはや銀行が「本人確認」の根拠として依拠できる媒体ではなくなりつつあります。

今回Visaが提示した技術の本質は、「知識ベース」の本人確認から「所持ベース」の本人確認への転換にあります。パスコードを覚えている人=本人、ではなく、暗号化された物理カードを所持している人=本人、という認証モデルへの移行です。

この発想自体はFIDO2パスキーと共通していますが、Visaのアプローチには独自の強みがあります。世界中の店頭決済を支えるEMVチップの暗号文(クリプトグラム)を、そのまま本人確認の認証要素として再利用する点です。タップのたびにカード内の秘密鍵から一意の暗号文が生成され、NFCを介してVisaNetで検証されます。フィッシング、SIMスワップ、SMS傍受のいずれにも理論上耐性を持つ仕組みです。

なぜ最初の展開地がバハマなのか、という点も意義深く感じます。実は今回のVisa、Keyno、Fidelity Bank (Bahamas) の3社連携は初めてではありません。2022年には同じ顔ぶれでKeynoの動的CVV2ソリューション「CVVkey」を展開しており、Visaが公表したケーススタディでは、デビットカードで70.8%、クレジットカードで91.3%という大幅な不正削減効果が示されています。今回はその実績の上に、次の認証技術を積み上げる構造です。

バハマは、Visa・Keyno・Fidelity Bank Bahamasが2022年のCVVkey導入でも協業実績を持つ市場であり、既存の導入基盤と運用経験があることから、新たな認証技術の初期展開先として合理性のある選択と考えられます。また、グローバルなメガバンクで全面展開する前に、コントロールされた環境で挙動を観察できるという利点もあります。

利用者にとっての変化は具体的です。新規カードの開通電話やSMSコードの待ち時間が消え、住所変更、高額送金、口座限度額の変更といった高リスク操作が「アプリ上でカードをタップする」という1動作に集約されます。発行体側もコールセンター負荷の軽減という直接的なROIを得られます。

一方で、いくつかの論点も浮かびます。物理カードが本人確認要素として利用範囲を広げる場合、紛失・盗難時には従来以上に厳格な利用停止管理や追加認証設計が重要になる可能性があるという点です。NFC搭載スマートフォンを持たない層は本機能から排除されるという、デジタルディバイドの問題も残ります。さらに、本人確認のインフラがカードネットワークに事実上ロックインされていく構造についても、競争政策の観点から今後議論の対象になり得るでしょう。

長期的に見ると、これは単なる新機能の追加ではなく、決済ネットワークがアイデンティティ・ネットワークへと役割を拡張する大きな流れの一部だと捉えるべきです。Visaは2026年4月に「Agentic Ready Program」のグローバル拡大を発表しており、AIエージェントが消費者に代わって取引を行う未来を見据えています。エージェントがコマースの主体になるほど、「カードのタップ」という人間の物理的関与の証は、認証アンカーとしての重要性を増していきます。

日本の読者にとっての含意も小さくありません。国内の銀行アプリは、いまだSMSや独自のプッシュ通知に依存している場合が多く、EMVチップの暗号文機能は決済以外ではほぼ活用されていません。マイナンバーカードによる公的本人確認、生体認証ベースのアプリ認証、そしてこのカードタップ型認証—これらの認証手段が、どのように役割分担していくのかは、これからの数年で輪郭が見えてくるはずです。

「お財布の中に既にある一枚のカード」が、決済から本人確認、そしてAIエージェント時代の信頼アンカーへと進化していく—今回の発表は、その入口に位置する小さくも重要な一歩と言えるのではないでしょうか。

【用語解説】

Chip Authenticate

Visaが提供するカードチップ認証サービス。EMVクリプトグラムを発行体のシステムやVisaNet経由でリアルタイム検証し、カード所持の真正性を保証する。

VTEX API(Visa Transaction Exchange API)

Visaが提供するAPIインターフェースの一つで、発行体のシステムから直接VisaNetへリアルタイムにカードデータの認証要求を送信する仕組みである。

Tap to Confirm / Tap to Activate

今回新たに発表された機能の名称である。前者は本人確認(高額送金、口座変更など)、後者は新規発行カードのアクティベーションを、銀行アプリ内でのカードタップ操作で完結させる。

FIDSECURE

Fidelity Bank (Bahamas) Limitedが提供するモバイルアプリの名称。今回のパイロットでは、本アプリがTap to Confirm/Tap to Activateの実装基盤となる。

CVVkey® / 動的CVV2(Dynamic CVV2)

Keynoが提供するカードセキュリティ基盤プラットフォーム。固定されたカード裏面のCVV2の代わりに、時間とともに動的に変化するCVV2をアプリ上に表示することで、オンライン不正利用を抑制する。

NIST(米国国立標準技術研究所)

米国の認証・暗号などの技術標準を策定する政府機関。2017年以降、SMS OTPを高信頼度が要求される用途では「制限付き」に分類している。

PSD2(Payment Services Directive 2)

EUの決済サービス指令第2版。強力顧客認証(SCA)を金融機関に義務付けている。

Agentic Ready Program

Visaが2026年4月にグローバル拡大を発表したプログラム。AIエージェントが消費者に代わって取引を行う「エージェント主導コマース」時代への対応を目的としている。

【参考リンク】

Visa(公式サイト)(外部)

Visaは世界最大級の決済ネットワーク企業。200超の国・地域で消費者・販売者・金融機関を結ぶ決済インフラを提供する公式サイト。

Keyno(公式サイト)(外部)

フィンテック企業の公式サイト。CVVkey®を通じて世界の銀行・クレジットユニオン向けにカードセキュリティ技術を提供する。

FIDSECURE(Keyno公式情報ページ)(外部)

Keyno公式の製品紹介ページ。Fidelity Bank Bahamas等の利用者向けセキュアアプリFIDSECUREの仕組みと特長を解説する。

Fidelity Bank (Bahamas) Limited(公式サイト)(外部)

バハマ・ナッソーに本社を置く金融サービスグループの公式サイト。1978年創業で個人・法人向け銀行サービスを展開する。

Yahoo Finance USD/JPYヒストリカルデータ(外部)

USD/JPY為替の過去データを参照できるYahoo Finance公式ページ。記事内の円換算(1ドル=約157円)の根拠データを掲載。

【参考記事】

SIM Swap Fraud 2025: Stats, Legal Risks & 360° Defenses(Keepnet Labs)(外部)

英国でSIMスワップ被害が2023→2024年に1,055%急増した報告など、SMS認証の脆弱性を示す最新統計をまとめた解説記事。

June 2025 SMS OTP regulatory updates(Authsignal)(外部)

UAE・フィリピン等のSMS OTP規制強化と、UAEで2023年に4万人が詐欺被害を受けたという背景データを整理した解説記事。

SMS fraud: The complete guide to detection and prevention in 2026(Infobip)(外部)

米FTC2024年テキスト詐欺被害4.7億ドル等、SMS関連不正の規模統計とNISTの動向を網羅した2026年版解説記事。

Keyno’s CVVkey™ Significantly Reduces Online Fraud for Fidelity Bank Bahamas(GlobeNewswire)(外部)

Keyno・Visa・Fidelityの2022年協業実績を公表したリリース。デビット70.8%・クレジット91.3%の不正削減を報告。

Visa unveils Tap to Confirm and Tap to Activate(FF News / Fintech Finance)(外部)

Tap to Confirm発表に業界視点の解説を併記。所持ベース認証への移行が決済ネットワーク間競争を加速との見立てを提示。

Visa Announces Global Expansion of Agentic Ready Program(Business Wire)(外部)

Visaが2026年4月発表したリリース。AIエージェント時代に向けた決済基盤プログラムのグローバル拡大を伝える内容。

Cybersecurity Risks Caused by SMS Vulnerabilities(EPIC)(外部)

米SMS認証のセキュリティリスクをまとめた政策提言文書。被害額が約1,200万→1.8億ドル超と1,500%以上増加した事例を含む。

【関連記事】

AIがあなたの代わりに買い物を完結する—Visaが整えた「エージェント決済」の共通インフラとは

Visaが決済ネットワークからAIコマースのインフラ企業へ変容する戦略を解説。本記事の「Agentic Ready Program」文脈と直結。

SIMスワップ詐欺10倍増の衝撃、英国政府がパスキー全面導入で認証革命へ

英国でのSIMスワップ被害1,055%急増と、SMS認証からパスキーへの転換を扱った記事。本記事と同じ数値・潮流を共有する。

スマホは無傷でも追跡される—Citizen Lab「Bad Connection」が暴いた通信網ハッキングの実態

SS7・Diameter・SIMjackerなどSMS認証基盤の構造的脆弱性を扱う記事。SIMが攻撃面として狙われ続ける文脈で接続できる。

DNP「本人確認アプリ」2026年8月提供開始—犯収法改正が変えるeKYCの常識

日本のICチップ型本人確認義務化動向を扱う記事。Visaのカード型本人確認と日本のマイナンバーカード型の対比に有用。

【編集部後記】

カードを「タップ」する動作は、すでに私たちにとって日常になりつつあります。その同じ動きが、決済だけでなく「あなたが本人であることの証明」にまで広がろうとしているのは、少し不思議で、しかしどこか心強くも感じませんか。

SMSで届くコードを待つ時間、コールセンターで本人確認を求められる気まずさ。あの小さなフリクションが消える未来を、みなさんはどんな気持ちで迎えるでしょうか。財布の中の一枚が、これから何を担うようになっていくのか。一緒に見届けていけたらうれしく思います。