同じ週に、二つのことが起きました。デンマークの年金基金アカデミカー・ペンション(運用資産約250億ドル)は、SpaceXを「破滅的なガバナンス構造」と「著しい過大評価」を理由に、投資先リストから外しました。一方、日本の主要メディアは読者に向けて、楽天・SBI・みずほでこの史上最大のIPOにどう申し込むかを案内していました。日本からの応募は1兆円を超えています。

同じ上場を、欧米は「降りるべきか」と問い、日本は「どう入るか」と報じました。これは、日本の報道が批判精神に欠けるという話ではありません。むしろ、私たちがどこに立っているか――アメリカが設計したAIというエコシステムの中で、消費者として位置づけられてきたこと――の反映です。そして上場とほぼ時を同じくして、その位置にコストがあることが、一つの事件で実証されました。

監視する欧米、参加する日本

欧米のSpaceX報道で繰り返し中心に据えられたのは、株価でも調達額でもなく、ガバナンスでした。同社はデュアルクラス(二種類株)構造を採り、イーロン・マスクは保有株が全体の約42%でありながら、超議決権を持つClass B株を通じて約82%の議決権(IPO後)を握っています。CEOと最高技術責任者(CTO)を兼ね、本来は経営を監督するはずの取締役会の議長も務めます。米メディアはこの構造を「マスクを解任できるのはマスクだけ」と表現しました。

ハーバード・ロースクールのベブチャック教授とテルアビブ大学のカスティエル教授は、この設計が「少数支配者」を許し、マスクの経済的な持ち分が将来下がっても支配は維持されると警告しています。株主保護を訴える団体は、超議決権株・強制仲裁・テキサス州法・株主提案の制限という組み合わせが、投資家の権利を体系的に削ぐと批判しています。ワシントン・ポストの論説は、上場申請書に「政府(government)」という語が何度も現れることに注目しました。政府の契約なしには、この企業は存在しなかったからです。

こうしたガバナンスへの疑念は、言葉だけにとどまりません。冒頭のアカデミカー・ペンションのように、ガバナンスを理由に投資を見送る年金基金が現れ、米国の州年金の運用担当者からも警戒の声が上がっています。

同じ時期、日本のメディアの主旋律は「参加」でした。楽天・SBI・みずほが募集を取り扱い、個人投資家向けに申込方法と初値予想が解説されました。読売新聞や日本経済新聞は、日本での募集額約3470億円に対し、1兆円を超える購入希望が集まった(募集額の3倍超)と報じました。地政学やガバナンスのリスクは、見出しの前面にはほとんど出てきませんでした。

なぜこの差が生まれるのでしょうか。答えは記者席ではなく、日本が座っている椅子の側にあります。

3.6兆ドルの波

SpaceXは、より大きな波の先頭にすぎません。同じころ、AnthropicとOpenAIも相次いで上場を申請しました。Anthropicは6月1日に、OpenAIは6月8日に、それぞれ非公開で申請書(S-1)を米証券取引委員会(SEC)に提出しています。3社の評価額の合計は、およそ3.6兆ドルにのぼります。

規模はそれぞれ桁外れです。SpaceXは約1.75兆ドルの評価で公開価格を決め、需要は供給の4倍を超えました。Anthropicは直近の資金調達で9650億ドルの評価がつき、売上のランレートは前年の年間100億ドルから約470億ドルへと急拡大しました。OpenAIは3月末時点で約8520億ドルと評価され、上場時期はまだ決めていません。両社ともゴールドマン・サックスとモルガン・スタンレーが主幹事を務め、調達額はそれぞれ600億ドルを超えると見込まれています。

この波は、米国のAIにさらに資金を集める装置として働きます。付け加えれば、ウォーレン上院議員はSECにSpaceXの上場延期を求めましたが、聞き入れられませんでした。トランプ政権下のSECは、テックとAIに対して、以前より明確に不干渉的な姿勢をとっています。

資金・計算資源・人材、すべてが米国へ

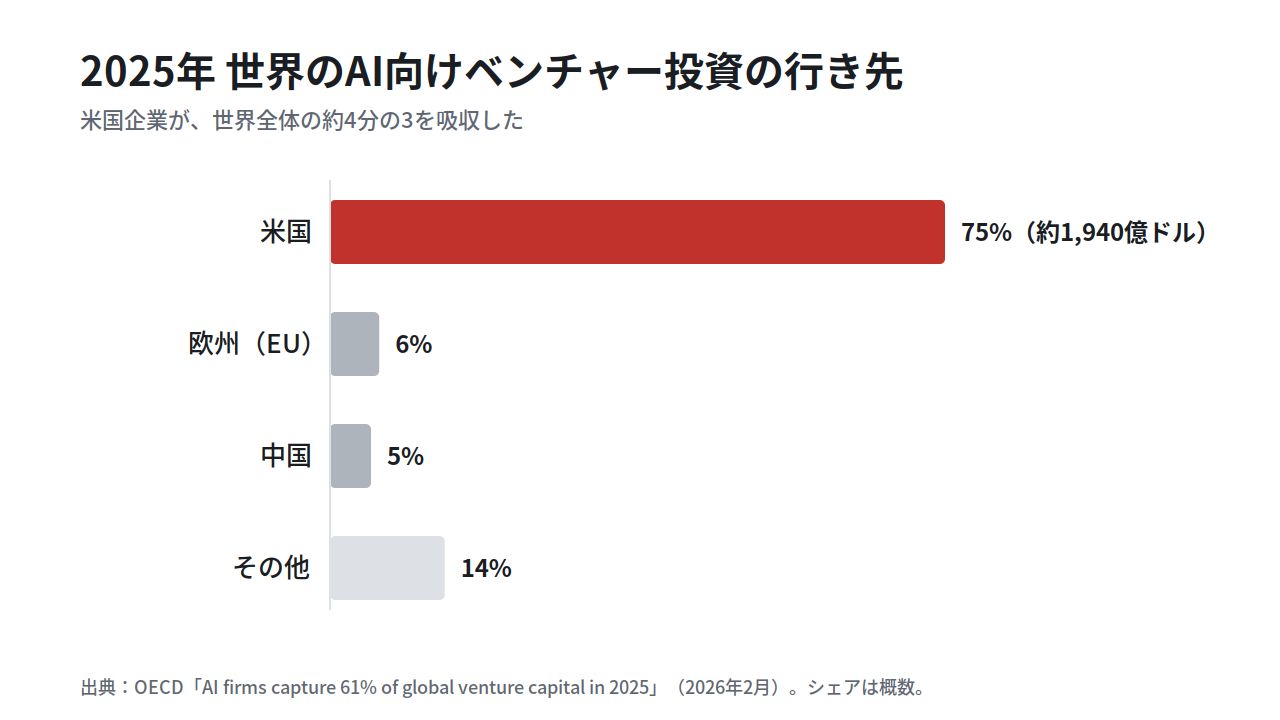

資金の流れを引いて見ると、集中ははっきりします。OECDの分析によれば、2025年に世界のベンチャー投資の61%がAI関連に向かい、そのうち約75%――1940億ドル――を米国企業が吸収しました。EUは6%、中国は5%にとどまります。投資はさらに、1億ドルを超える大型案件(メガディール)に偏り、それがAI投資額の約7割を占めています。

計算資源も同じ方向を指しています。アマゾン・アルファベット(グーグル)・マイクロソフト・メタの米大手4社は、2026年だけで合計約7250億ドルの設備投資を計画しています。前年比で約77%増、その大半がAIインフラに向かいます。データセンターやGPUへの投資競争は、もはや一国の国家予算を超える規模で進んでいます。

人材はやや複雑ですが、結論は変わりません。世界のトップ級AI研究者の約59%が、米国の機関に雇用されています。ただしこれは、米国が才能を「生産」しているのではなく「吸収」しているということです。たとえば中国で教育を受けたトップ研究者の72%が、いま米国で働いています。米国の優位は、世界中の頭脳を引き寄せる磁石として成立しています。

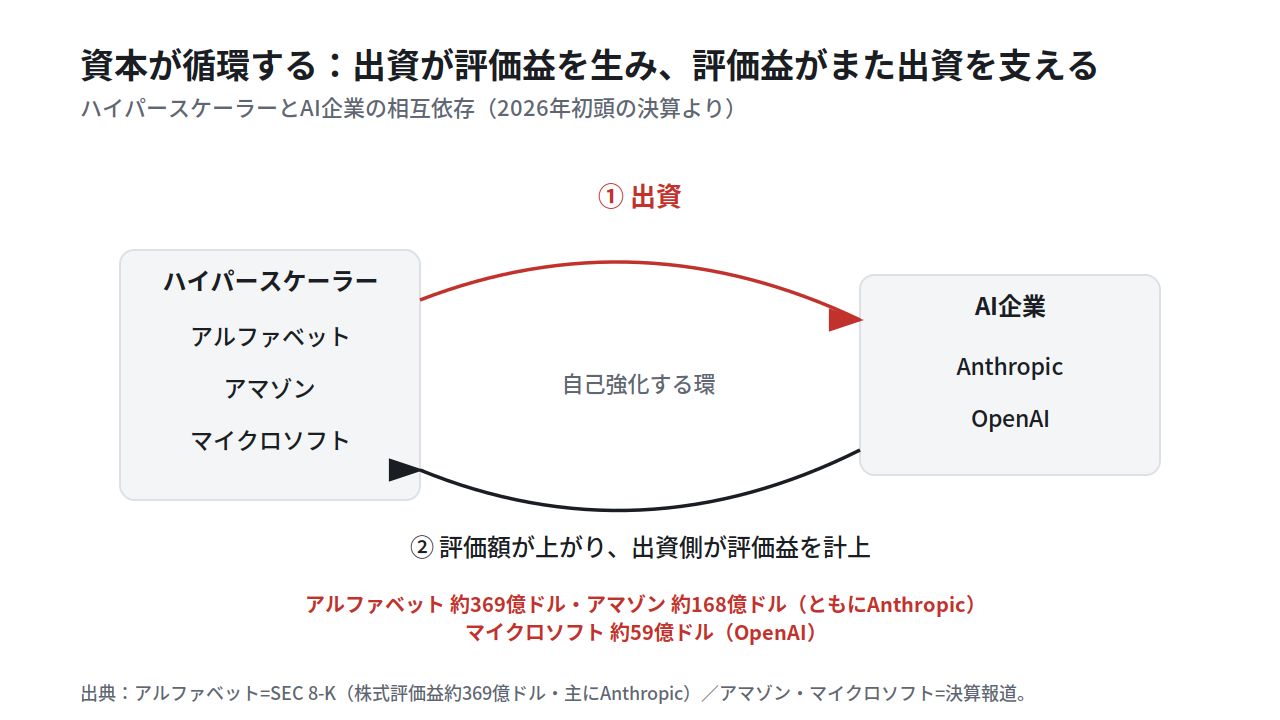

しかも、この集中は一方通行ではありません。巨大テックとAI企業は、資本の面でも深く結びついています。2026年初頭の決算では、アルファベットが主にAnthropicの評価益として約369億ドル、アマゾンも同社で約168億ドル、マイクロソフトはOpenAI関連で約76億ドルを計上しました。資金を出す側と受け取る側が互いの価値を押し上げ合う、閉じた環ができつつあります。このエコシステムは、外から資金を吸い寄せるだけでなく、内側で自らを強化しています。

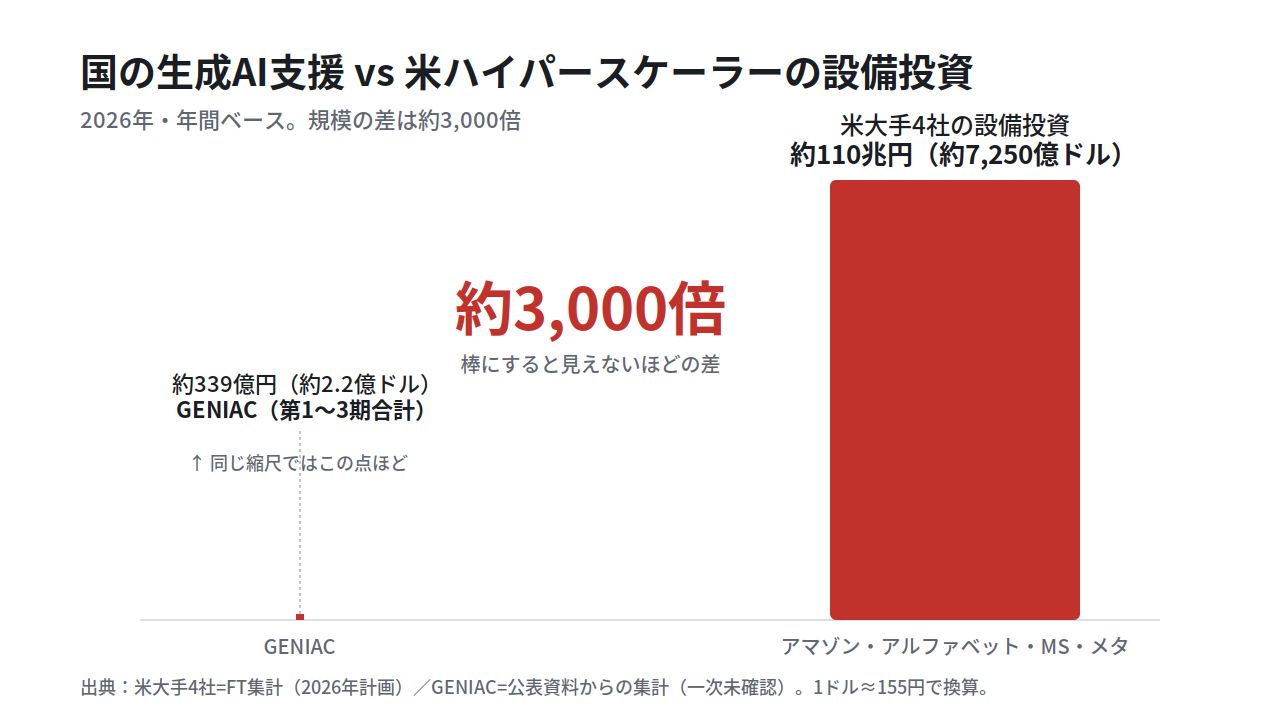

ここで日本に目を移すと、規模がまるで違います。経済産業省とNEDOが国産AI開発を後押しする「GENIAC」の計算資源支援は、公表資料からの集計で第1〜3期合わせて約339億円(約2.2億ドル)とされます。米大手4社が1年に投じる設備投資(約7250億ドル=約110兆円)と比べれば、二桁も三桁も小さい規模です。私たちが立っているのは、自分で設計したものではなく、他者が設計したエコシステムの消費者の側なのです。

そのリスクは、昨日現実になった

この構造的なリスクは、抽象論ではありません。SpaceXが取引を始めたその日のうちに、それは日付のある事実になりました。

米政府は国家安全保障を理由に輸出管理の指令を出し、AnthropicはAIモデル「Fable 5」と「Mythos 5」へのアクセスを停止しました。指令の対象は、米国の内外を問わず、すべての外国籍者――Anthropic自身の外国籍従業員さえ含みます。ただし指令を守るため、Anthropicはこの二つのモデルを全ユーザー向けに停止しました。引き金は、モデルの安全対策を迂回するジェイルブレイク手法が見つかったことだとされています。他のClaudeモデルは世界中で通常どおり使える一方、最先端の二つのモデルだけが、一夜にして利用できなくなったのです。実際、サイバー防御のために最上位モデルMythosを導入しようとしていた日本の3メガバンクも、この「外国籍者」に含まれ、影響を受けた可能性があります(ただし日本勢の停止を直接確認する報道はなく、指令の対象範囲からの推論です)。

ここに、見過ごせない入れ子があります。先に見たとおり、米国のAIは世界中の才能――その多くは外国籍者――によって動いています。その同じ「外国籍」を、今度は国家安全保障が名指しで締め出しました。世界に開かれた力と、国家に閉じられた管理とが、同じ人々を挟んで衝突しています。

そして実は、この事件は新しい論点ではありません。国産AIであっても、計算基盤が外資のものであれば、米国のクラウド法(Cloud Act)をはじめ各国の法的制約の下に入りえます――この「データ主権」の問題は、ニュース以前から、外資のエコシステムに依存することの法的な相似形として存在していました。Fable 5は、その潜在的なコストを、誰の目にも見える形で一度だけ点灯させたのです。なおAnthropic自身は、指令に従う一方で、限定的なジェイルブレイクのリスクだけで数億人向けの商用モデルを回収するという判断には公然と異議を唱えています。本件の詳細は、別稿「Anthropic Fable 5・Mythos 5停止、日本の金融防衛にも影響か|AI主権という宿題」で詳しく扱います。

参加から監視へ

では、エコシステムの消費者として位置づけられてきた私たちに、何ができるのでしょうか。

「監視する」とは、まず読み方を変えることです。3.6兆ドルのIPOの波を、単なる投資機会としてではなく、資金・計算資源・人材を一極に集める権力イベントとして読むのです。Fable 5が示したのは、単一の提供者・単一の国に依存することのコストでした。だとすれば、複数のベンダーを併用し、冗長性を確保し、自分たちのデータがどの国の法の下に置かれるか(データレジデンシー)を意識することが、漠然とした不安よりも実際的な備えになります。

ただし、ここで「国産AIこそ答えだ」と単純化したくはありません。「AI主権」という言葉は、本物の戦略にもなれば、保護主義の心地よい隠れ蓑にもなります。この桁違いの差を前にすれば、自立とは「国産で正面から対抗する」ことよりも、むしろ「依存の構造を管理する」こと――調達先を分散し、データの主権を保ち、引き上げられても困らない設計をしておくこと――の方が、はるかに現実的でしょう。

参加するのか、監視するのか。その問いに、一つの正解はありません。けれど、自分がいまどのエコシステムの中に座っているのかを知らないまま参加することだけは、もう避けられます。

【関連記事】

- SpaceX、史上最大IPOを135ドルで決定|初日19%高で時価総額2兆ドル超え(innovTopia)──本稿が扱うSpaceX上場の事実関係と数字をまとめた解説。

- Anthropic Fable 5・Mythos 5停止、日本の金融防衛にも影響か|AI主権という宿題(innovaTopia)──§4で触れた利用停止指令と、日本の金融機関への影響を詳報(本文§4からもリンク)。

【用語解説】

- デュアルクラス(二種類株)/超議決権株:1株あたりの議決権が異なる株式を発行する仕組み。創業者の保有株に1株で複数票を与え、少ない出資比率でも会社の支配権を保つための設計

- 強制仲裁:株主が会社を訴える際、公開の裁判ではなく非公開の仲裁での解決を義務づける条項。株主側の訴訟手段を狭めるとの批判の対象

- S-1/機密申請(confidential filing):米企業が上場時にSECへ提出する登録届出書がS-1。一定要件を満たせば内容を一般公開せず非公開で先行提出でき、これが機密申請。価格・財務の詳細開示は後の段階

- ハイパースケーラー:超大規模なデータセンターとクラウド基盤を運営する事業者。本稿ではアマゾン・グーグル・マイクロソフト・メタなど

- 設備投資(capex):データセンター、サーバー、GPUなど、長期的な資産に投じる支出

- ランレート(売上ランレート):直近の売上を年換算した指標。急成長企業の規模感を示す目安

- クラウド法(Cloud Act):米国の事業者が保有するデータについて、保存場所が国外でも米当局が開示を求めうる根拠となる米国法。外資クラウド利用時のデータ主権上の論点

- データレジデンシー:データが物理的・法的にどの国・地域に置かれるか、という考え方。どの国の法の管轄下に入るかを左右する概念

- ソブリンAI:自国の管轄・基盤の下でAIを開発・運用し、海外依存に伴うリスク(データ流出、急な仕様変更、提供停止など)を抑えようとする考え方・取り組み

- GENIAC(Generative AI Accelerator Challenge):経済産業省とNEDOが2024年2月に開始した、国産の生成AI基盤モデル開発を計算資源提供などで支援するプロジェクト

【参考記事】

ガバナンスと欧米の論調

- 議決権82.4%・約42%株式(S-1/A 2026年6月3日ベースの報道。EDGARのS-1/Aで最終確認可)

- CEO・CTO・会長兼任/controlled company/株主提案制限(Washington Technology)

- ベブチャック&カスティエル「Even Musk Admirers Should Be Troubled by SpaceX’s Governance」(Harvard Law School Forum、2026年6月2日・一次)

- ウォーレン議員のSEC宛て書簡関連(CNBC)

- The Washington Post 論説「”政府”が繰り返し現れる」

- 年金基金のブラックリスト入り(”破滅的なガバナンス”)

- Al Jazeera(年金基金・指数組入れ・3社IPO)

3社IPOの波

- 3社合計約3.6兆ドル/申請日(TheStreet)

- OpenAI機密申請・約8520億ドル(TechCrunch)

- Anthropic機密申請・9650億ドル・ランレート約470億ドル(CNBC)

- 主幹事ゴールドマン&モルガン・スタンレー・各社600億ドル超(Fortune/Reuters系)

- 日本での応募1兆円超・募集額の3倍超(日本経済新聞)

- 「日本から応募1兆円超」(読売新聞オンライン)

対米集中(資金・計算資源・人材)

- OECD「AIが2025年のVCの61%、米国企業が約75%」

- 米大手4社の2026年capex約7250億ドル(FT集計/Tom’s Hardware)

- ハイパースケーラーcapexの約75%がAI(参考)

- 人材「米機関が59%雇用・中国教育者の72%が在米」(MacroPolo Global AI Talent Tracker 3.0)

- 同(Carnegie Endowment)

- 巨大テックのAI企業評価益:アルファベットはSEC 8-Kで株式評価益約369億ドル(主にAnthropic)

- アマゾン$16.8B・MS$5.9Bの評価益(決算分析)

日本の位置

- GENIAC(経済産業省 公式)

- GENIAC各期の公募・採択(NEDO 一次)

- GENIAC公募総額約339億円・採択延べ約30件(解説。※予算総額は一次未確認のため本文では「二〜三桁小さい」と表記)

- Cloud Act・データ主権・ソブリンAIの論点(解説)

Fable 5 輸出管理